近日恒盛策略,调味品龙头海天味业披露H股招股说明书,宣布正式启动全球公开发售。

海天味业表示,本次全球发售H股基础发行股数为2.63亿股,其中,香港公开发售占6%,国际发售占94%。招股日期为6月11日至6月16日,发行价格区间定为每股35.00港元至36.30港元。

中国食品产业分析师朱丹蓬对《快消视界》(ID:kuaixiaoshijie)表示:“H 股上市对企业国际化进程具有积极的推动作用,从长期战略角度来看,海天味业布局 H 股上市是有必要的。”

业绩增长遇到“瓶颈”

作为调味品行业的龙头,海天味业已登陆A股11年,旗下酱油、蚝油产品销量多年位居中国调味品市场第一,调味酱、食醋及料酒亦位居中国市场前列。

恒盛策略

恒盛策略

在业绩方面,2024年海天味业营业收入为269.01亿元,同比增长9.53%;归母净利润63.44亿元,同比增长12.75%。

今年一季度,海天味业营收为83.15亿元,同比增长8.08%;归母净利润为22.02亿元,同比增长14.77%。

(来源于网络)

(来源于网络)

虽然在营收和净利润方面均实现增长,但近几年增速明显放缓。

随着消费者对食品安全、高质量、好品牌、性价比的重视程度越来越高,对产品和服务的需求趋向多元化,对调味品企业的技术革新和产品创新提出了更高的要求。新兴品牌和区域性品牌的崛起,也逐步蚕食市场份额,调味品行业的竞争更加激烈。

在市值表现上,海天味业2021年巅峰时期市值近7000亿元,曾跃居A股市值榜头部之列,被投资者冠以“酱油茅”的称号。但随着行业竞争加剧、市场预期变化等因素海天味业逐渐“跌落神坛”,如今市值 2320 亿元,较巅峰时期缩水约60%。

恒盛策略

恒盛策略

5月30日,上海证券交易所公布了多只指数样本调整名单,包括海天味业在内的4只股票被调出上证50指数。这一调整客观体现了其在资本市场权重的变动。

对此,朱丹蓬表示:“这与其核心竞争力减弱及市场天花板效应亟待突破密切相关。2024年其核心酱油产品销量出现下滑,表明企业的市场护城河已面临新的挑战。尽管作为“酱油茅”拥有深厚的品牌优势与规模优势,但在行业竞争加剧及新生代品牌崛起的背景下,仍需应对诸多不确定性因素。”

H股上市赋能海外战略

对于海天味业而言,海外市场的战略布局不仅是突破国内增长瓶颈的重要路径,更是提升全球竞争力的关键环节。

事实上,海天味业早在2023年就开始布局海外市场,当年设立海天国际投资有限公司、天麒国际创新有限公司,开展国际业务,专注食品研发。2024年,其设立全资子公司海天国际贸易有限公司开展国际贸易,同年在越南、印度尼西亚设立全资子公司,专注调味品生产。

在香颂资本执行董事沈萌看来,海天味业目前的国际化基本是依靠规模有限的海外华人社区发展,并没有真正触及更大空间的海外非华人市场。

此次H股上市或能为其海外战略推进赋予新动能。

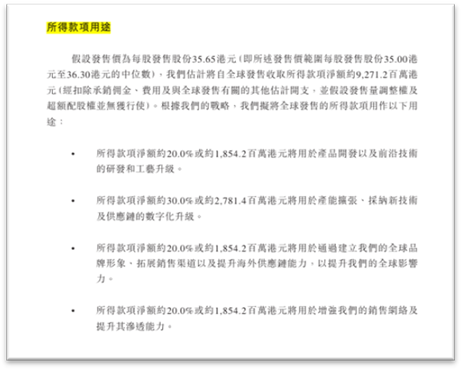

海天味业在招股书中也提到,所得款项净额约20.0%或约1854.2百万港元将用于通过建立其全球品牌形象、拓展销售渠道以及提升海外供应链能力,以提升全球影响力。

在朱丹蓬看来,未来,随着我国综合实力的持续提升以及食品产业结构的优化升级,国货品牌出海将迎来更大的机遇。整体来看,海天味业H 股布局既符合国家“一带一路”发展战略与高质量发展的宏观导向,也与其自身的发展需求相契合。

值得一提的是,海天味业此次发行吸引了包括高瓴资本、新加坡政府投资公司GIC、瑞银资管、加拿大皇家银行、中信产业基金、红杉、博裕等在内的豪华投资者阵容,认购金额近47亿港元,占比近50%,充分彰显投资机构对其价值认可。

此次登陆港股,海天味业能否借助资本市场力量突破国内外双重挑战,实现全球布局的战略升级,《快消视界》(ID:kuaixiaoshijie)将持续关注!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

一鼎盈提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯